こんにちはー!!はにたまのたま(@hanitamanotama)です。

今回は株式投資を始めたなら知っておくべき「投資信託とETF」の違いについてご紹介します。

・ETFの特徴が分かります

・投資信託とETFの違いが分かります

“たま”も最初は何がなんやら分からない状態で、単純にETFって言いたい症候群に陥っていましたが、今回再確認できてスッキリしました!!

一緒に少しずつ学んでいきましょー!

それではよろしくお願いします。

投資信託とETFとは

投資信託

投資信託の特徴は

※主に信託会社や運用会社のことを挿します。

(2)大きなお金を準備する必要がない。

最近では100円から毎月一定金額で買い付ける積立投資だったり、ポイント投資で購入できる場合もあります。

(3)分散投資をする仕組みなので、個別株投資にくらべてリスクの軽減につながる

(4)積み立て設定さえしてしまえば、ほったらかし投資ができる

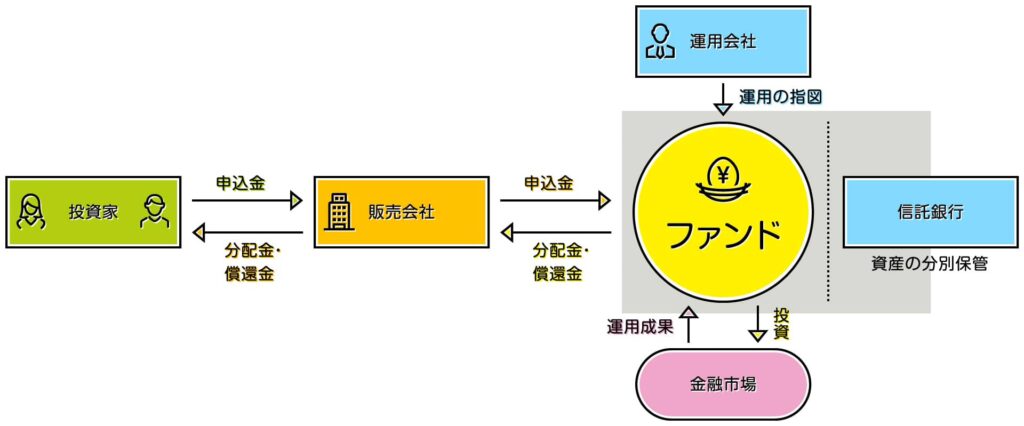

投資信託のイメージ図:一般社団法人 投資信託協会 投資信託の仕組み

ETF

“上場”投資信託のことで投資信託の一種です。

なので上場していること以外は、ほぼ投資信託と同じようなものです。

ETFってかっこいい響きだから購買意欲高めてくるよね

本質的には似ているのですが、上場していることによって売買方法などいくつか相違点があります。

次の項目で紹介しますね!

投資信託とETFの違い

売買方法の違い

売買できるところは?

投資信託…証券会社、銀行や郵便局

運用コストを抑えるなら絶対ネット証券会社がおすすめです

ETF…証券会社

個別株と同じように市場でリアルタイムで売買できるよ

価格はどうやって決まるの?

投資信託…1日一回だけ基準価額(※)が計算されて決まる

・その投資信託が保有している社債や株式の時価評価額に

・社債利息や株式配当金をプラスして

・投資信託の運用コスト等(=隠れコスト)を差し引いた金額になります

運用コストって知らず知らずのうちに毎日日割りで引かれてるんだね

ETF…市場が開いているときにリアルタイムで価格が決まる

運用コストの違い

買ったときは?

投資信託…購入時手数料がかかる

購入金額の何%といった形で決まっている場合が多いです。

手数料の両立はファンドや販売会社によって大きく異なります。

しかし最近の投資信託、特につみたてNISAで取り扱っているような投資信託では購入時手数料が無料(※)のものもたくさんあります。

※購入時手数料が無料のものを”ノーロード”と言います。

目の覚めるような運用リターンを出している投資信託でない限りは、購入時手数料が無料のものが良いと感じます。

銀行窓口で取り扱っているような投資信託は購入時手数料が2~3%のものもありますので、よく確認しましょう!

ETF…投資信託と同様に購入時手数料がかかる

その料率は購入額に応じて異なる場合が多いです。

最近ではETFでも購入時手数料が無料となるものが出てきました。

種類は限られていますが、超優良なVT(全世界株式)やVOO(S&P500)、VTI(全米株式)へ投資することができるのであまり選定に悩む必要はないかもしれませんね!

楽天証券で取り扱っている買い付け手数料無料ETFは以下のリンクから見てみてください。

楽天証券の場合:買付手数料無料 海外ETF

保有しているときは?

投資信託…信託報酬がかかる

ETF…信託報酬がかかる、ただし投資信託よりも低い場合が多い

信託報酬は投資信託の運用会社に支払っていると思いがちですが、実は「運用会社」、「販売会社」、「信託会社」の3社に支払っています。

このコストは投資信託やETFを自分たちの代わりに投資先を選定をし適宜入替してくれているサービス料のようなものです。

「3社?よくわかんない。」という方は上記で紹介した 一般社団法人 投資信託協会 投資信託の仕組みを確認してね。

実際は日々の基準価額計算時に信託報酬分が毎日差し引かれているので、“支払っている”という感覚はありません。

それゆえに信託報酬の料率を見落としていると、思わぬコストを支払ってしまっていることになりかねないのでしっかりチェックしましょうね!

たかが数%に違いと感じられるかもしれませんが、資産運用の世界ではこの数%がリターンの大きな影響を与えます。

| 商品名 | 料率 | 投資先 | |

| 高い | あい・パワーファンド | 4.166% | 先進国通貨の外国為替証拠金取引 |

| 安い | eMAXISSlim米国株式(S&P500) | 0.0968% | S&P500インデックス |

売ったときは?

投資信託…信託財産留保額がかかる

信託財産留保額とは売却代金に所定の料率をかけた手数料のことです。

ただし信託財産留保額も最近は無料の投資信託がたくさん出てきているので要チェックです。

ETF…売却手数料がかかる

ETF購入時や個別株の売買と同様に、売却代金に対して証券会社ごとに設定された料率が手数料としてかかります。

以上、買ったとき、保有しているとき、売却したときのそれぞれに対してコストがかかってきます。

投資で良いパフォーマンスを出すためにはこれらのコストをできる限り抑えなければなりません。

なので購入するときは、必ずその商品の運用目論見書を確認するようにしましょう!

隠れコストも知りたい方はこちらも見てみてね!

どちらがおすすめ?

運用リターンを最大化したいなら投資信託

資産運用をしていると配当金や利息などと分配金が保有している間にもお金をチャリンチャリン回収することが出来ます。

ETFや通常の取引であれば、この分配金にも源泉所得税が約20%も課されます。

しかし投資信託であれば分配金は私たちに直接支払われることなく運用資産内で自動的に再投資される場合が多いです。

なので随時、源泉所得税が課されることなく効率的に資産運用を進めることができます。

配当金を得たいならETF

ETFであれば、個別株と同じように配当金をゲットすることができます。

また高配当ETFといった配当利回り3~5%超えの商品も多数あります。

例えば、米国ETFのSPYDやVYM、HDVが有名だよね!

運用リターンを長い目で見ると投資信託に分があるように思いますが、配当金を得られるということは日々のキャッシュ・フロー、つまり金回りが良くなります。

投資信託では将来得られる大きなリターンを指をくわえて待つスタイルですが、ETFは甘い蜜を吸いながらリターンもゲットできるスタイルです。

また10年に一度は市場に大暴落が訪れており、投資信託やETFも必ず大きな下落を迎えることになります。

このとき投資信託は臥薪嘗胆の思いで我慢あるのみですが、ETFであれば暴落に関係なく配当金をゲットすることができます。

つみたてNISAなら投資信託

つみたてNISAで主に取り扱っている商品が投資信託となっております。

ETFも取り扱ってはいるのですが、投資信託に比べて魅力的な商品が少ないのが実情です。

投資を始めたい方はまずは運用益が非課税になるつみたてNISAから始めることをおすすめします。

そして気持ちに余裕が出てきたら、つみたてNISAとは別にETFを始めてみるのも一つの手かと思います。

まとめ

投資信託もETFも安定した資産形成を目指すうえでは、ベストな選択肢と言えます!

業界が偏り過ぎた商品を選ばない限りは大損することはないと思いますので、まずはどちらも投資してみることをおすすめします。

それはなぜかというと運用していく中で、自分の好み(最終的に大きなリターンを得たいか、配当金をちょくちょく得たいか)が分かってくるからです。

実際にはにたま家も投資信託に投資していますし、ETFにも投資したことがあります。

1年くらい運用した結果、配当金を得るよりも長期リターンを大きく得たいと思ったので投資信託を資産運用の中心としています。

ぜひあなたのベストな選択肢を模索してみてください。

この記事が少しでも参考になれば嬉しいです。

それでは今回も最後まで読んでいただきありがとうございました。

次回もよろしくお願いいたします。

コメント