こんにちは、はにたまのたま(@hanitamanotama)です。

最近は米国大統領選挙が日本でもすごく話題になっていますね。

バイデンが当確という報道が流れつつも、票の再集計や裁判などで最終的にどちらが勝つかまだ分からない状況です。

もしかしたら読んでいただいているころには結果がでているのかな~?

特に株をしていると経済大国のアメリカの政策は株価に大きな影響を与えるのでSNS界隈はすごく賑わっています。

ところでこんな状況も踏まえて「資産運用に興味が出てきたけど、まずは何から投資を始めたらいいの?」と疑問に感じたことはありませんか?

私は最初は株は素人が手を出すと必ず損するものだと感じてはいましたが、将来のために何か資産運用を始めないとと悩んでいました。

そこで今回は同じ悩みを持っているあなたに向けて、まず始めるならつみたてNISAからである理由を紹介したいと思います。

資産運用を始めるきっかけとなるべく張り切りますのでどうぞよろしくお願いします!

つみたてNISAから始めた理由

資産運用に興味があったから

資産運用に興味を持った理由は、財務省の老後2,000万円問題や、企業の定年延長によりいつかやって来る老後が全くワクワクしない暗い未来だなあと感じたからです。

人それぞれだとは思いますが、私はヨボヨボになるまで働きたくないです。

縁側とかでゆっくり過ごしたいです。時間気にせず散策したいです。笑

そんな理由で何か少額から投資を始めてみたいと感じており、取っつきやすいのは株かなあぐらい思ってました。

でも株はずっと画面に張り付いて、一瞬の間に売買を繰り返す、そんなプロたちが参入している世界だから私みたいな一般人では損しかしないだろうと感じていました。

そんなタイミングで、国が厳選した投資信託に税制優遇を受けながら投資ができることを知り2019年1月からつみたてNISAを始めてみることにしました。(なんだか書きっぷりがあやしく感じますが気のせいです。)

年間の投資上限が40万円までで無理なく積み立てられそうだから

必ず40万円まで必ず積み立てないといけないと言うわけではないのですが、お得な枠があると人間どうしても埋めたくなるものです。笑

年間最大40万円なので、月額だと33,333円となります。

私の月額の手取りは約17万円ですが、33,333円なら継続できる金額です。

(始めた2019年当初は、投資が初めてだったこともありビビって年間19万円ほどしか積み立てられませんでした( ノД`)…今思えば非常にもったいないです。)

また最低100円からでも投資ができるので、慎重に始めてみたい方は100円からスタートして少しずつ増やしていくのでも全く問題ありません。

運用益が非課税となることを知り、一般的な株式投資よりも得すると思ったから

株式投資は「安く買って高く売る」が一般的で、その売買差益にたいして約20%の税金が徴収されます。

例:10万円で買って20万円で売った場合

売買差益=売却額-購入額

=20万円-10万円

=10万円税金=売買差益×約20%

=10万円×約20%

=2万円

つみたてNISAではこの売買差益にかかる税金が、投資信託を購入した年から20年間は非課税となります。

またつみたてNISAは老後や数十年後の資産を築くための手段というのが趣旨なので、日頃から投資信託の売買をすること必要ありません。

つまりデイトレーダーのように毎日画面とにらめっこする必要はありません。

数十年後にまとまったお金が必要となったときにコツコツ積み上げてきた投資信託を売却すればよいのです。

世界経済は緩やかに拡大し続ける限り株価も長期的には右肩上がりとなるため、数十年後の運用益は数百万、もしかしたら数千万円にもなるかもしれません。

そこに対して税金が掛からないということは、数十万円、数百万円の節税につながるということなのでかなりメリットがありますよね!

早ければ早く始めるほど複利の効果が得られると思ったから

つみたてNISAは非課税期間が20年と決められていますが、20年後に解約となるわけではなくそのまま運用を続けても構いません。

簡単に言うと20年後の評価額が証券口座のなかで元本として残り、その後さらに運用益が出ればそこの部分にだけ税金がかかります。

となると、もしかしたら20年以上運用することも可能性として出てきますよね。

投資信託は私たちがお金さえ積み立てていれば自動的に運用し、定期的に出る配当金も自動的に再投資してくれるので期間が長ければ長くなるほど複利の効果が得られます。

つまり運用益が膨らんでいくということです。

私はいつかは資産運用するんだろうなぐらいに考えていましたが、複利の効果という魔法のような言葉を知り、どうせ始めるなら早いうちからする方がお得だと考え25歳からつみたてNISAを始めました。

(ちなみにかの有名なアインシュタインも「人類最大の発明は複利」であると言われています。)

つみたてNISAとは

制度の概略

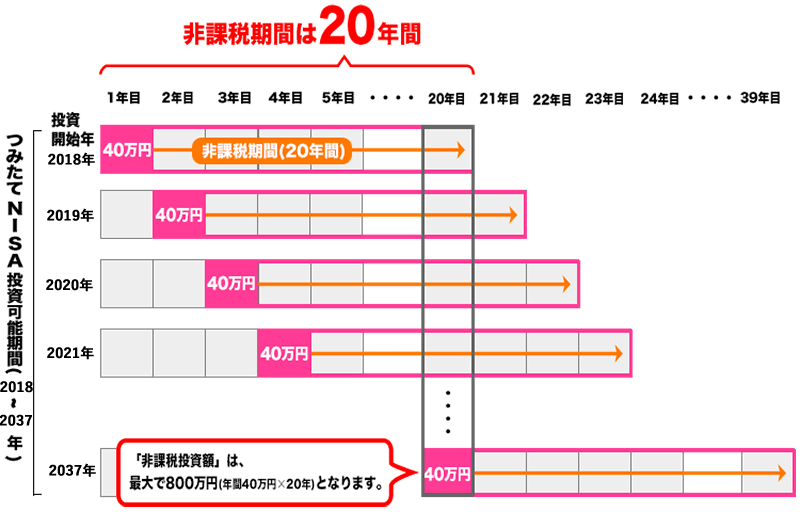

①20歳以上の国民一人につき1口座が開設できる

②投資した年から20年間は非課税で運用できる

③毎年40万円まで投資が可能(20年間で800万円)

④40万円に満たない金額は翌年に繰越すことができない

(引用:金融庁HPのつみたてNISAの概要―非課税投資枠の取扱い)

⑤つみたてNISAを利用する場合は一般NISAは利用出来ない(併用不可)

⑥投資してから20年経過すると、その時の時価で特別口座に毎年20年間分移行される

⑦口座開設数 約244万件(2020年6月末時点)参考:NISA口座の利用状況調査(2020年6月末時点)

始めるタイミング

「じゃあ、つみたてNISA始めてみよっかなあ」という気持ちになったあなたに次は積立てのおすすめのタイミングについて紹介します。

つみたてNISAの非課税投資枠である40万円/年の期間は1月から12月となっています。

リスクを減らしつつコツコツ積立てるのであれば、1月から毎月33,333円を積み立てることをおすすめします。

積立てを継続すると、株価が急上昇する場面や、コロナショックのように急落する場面に見舞われますが、それは結果であって誰にも予知できません。

なのにいつか来る急落時に備えて、非課税投資枠40万円を備えておくと結局投資するタイミングを逃し、非課税のメリットを受けることができなくなってしまう可能性があります。

さらに私のような素人には、株価の急落が一過性の出来事なのか継続的な出来事なのか分かりません。

なので精神衛生上の観点からも毎月コツコツ積立てをし着実に40万円を積み立てることがおすすめです。

株価が長期的に右肩上がりである限り、コツコツ投資はうまくいきます!!(この手法をドルコスト平均法と言います。)

はにたま家がつみたてNISAで投資しているもの

はにたまのたま(夫)

①銘柄

楽天・全米株式インデックス・ファンド【愛称】楽天・バンガード・ファンド(全米株式)

②この銘柄にした理由

・米国の株式市場全体に投資ができ、将来有望なな小さな会社にも満遍なく投資ができるから

・管理手数料が年間0.162%と低いから

例えば、年間100万円をここで運用してもたったの1,620円しか掛かりません。

ちなみに似たようなファンドとして先進国株式(為替ヘッジなし)の管理手数料の平均は0.6%となっています。

・運用額が国内の投資信託で第三位の1,500億円となっており、清算のリスクが低く安心して長く積立てが出来そうだから

③平均リターン

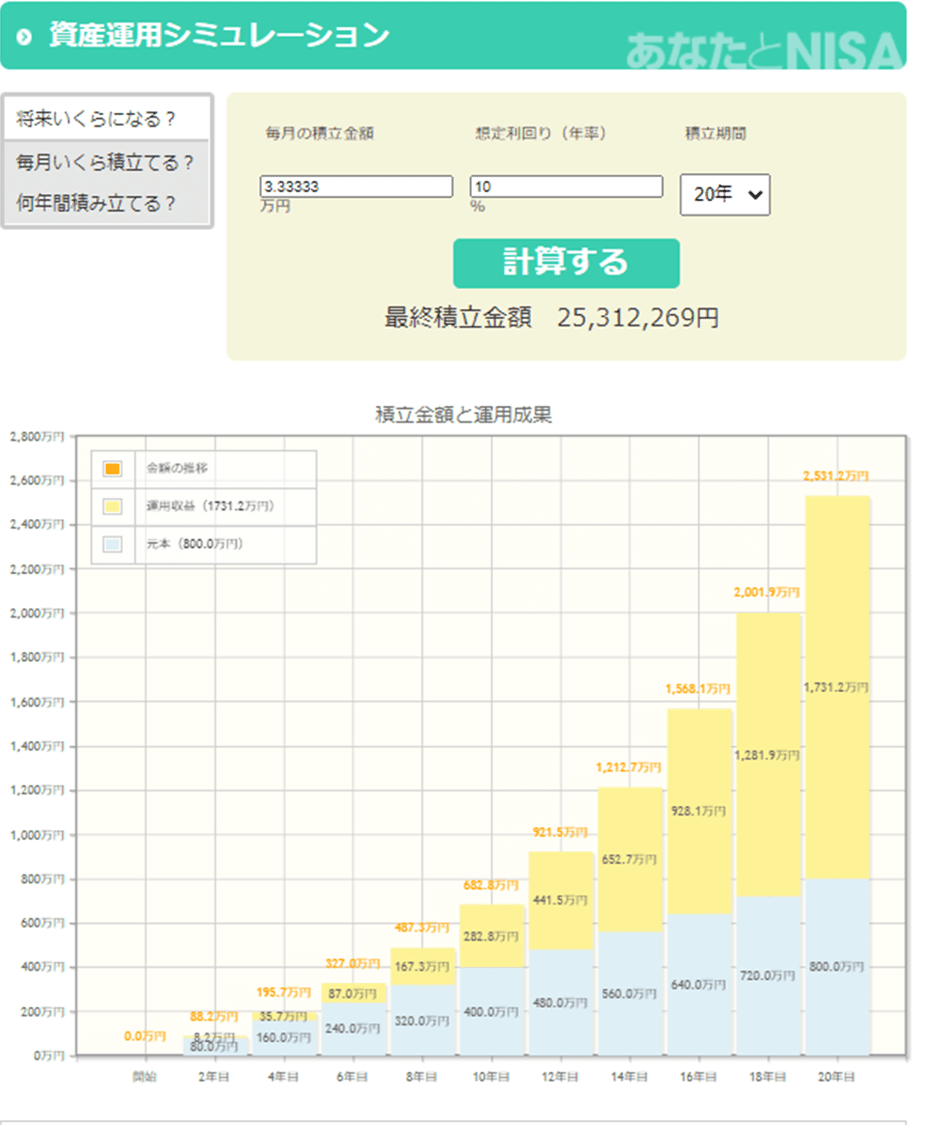

・設定来:10%(設定日:2017年9月29日)

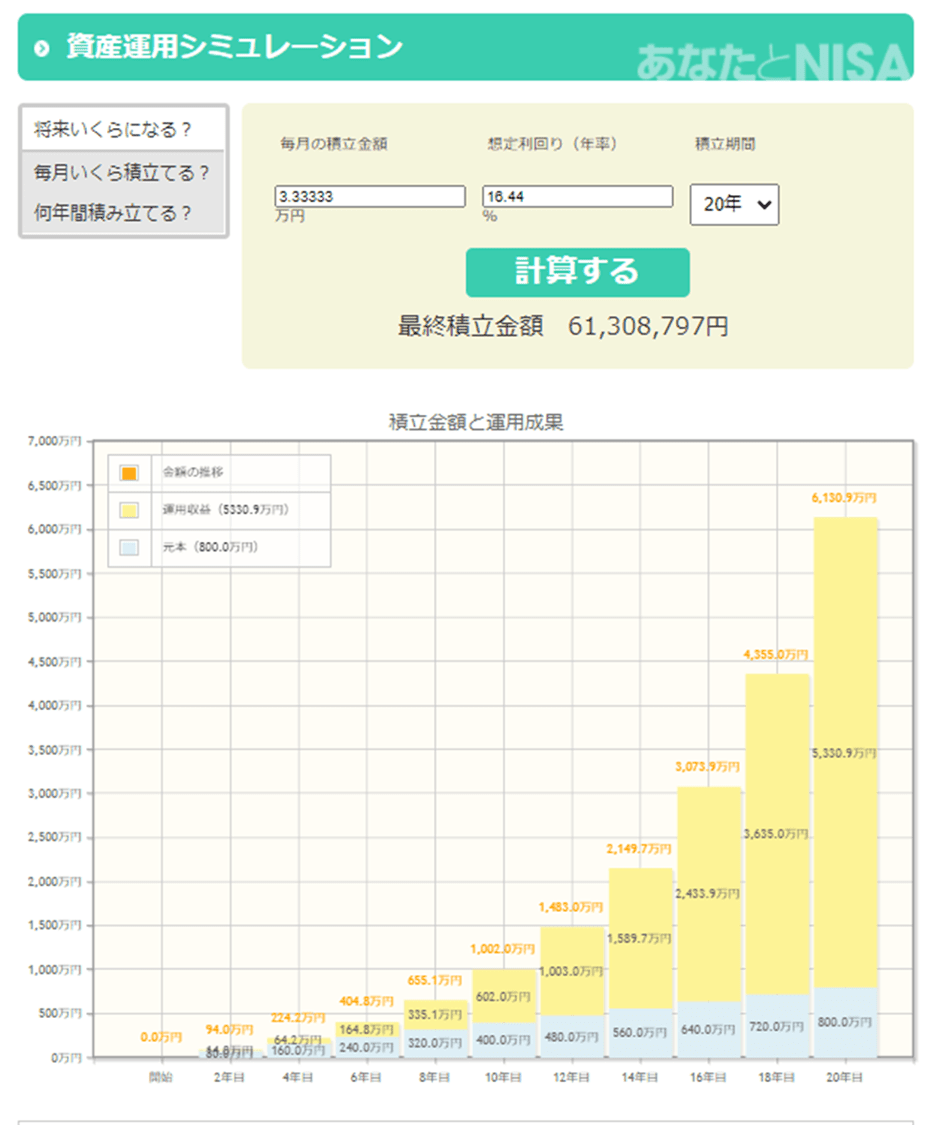

・たま積立以来:16.44%(積立開始日:2019年1月、確認日:2020年11月21日)

④期待運用収益

ここはほとんど幻想になります笑

平均リターン10%越えは出来過ぎなので、複利がどういう風に効いてくるかをご確認いただければと思います。

(このような結果になることを少しだけ期待しています。笑)

もし今までの平均リターン通りいったと仮定したときの設定来10%の運用ができた場合と16.44%の運用が20年間できた場合の結果を紹介します。

金融庁の資産運用シミュレーヨンを利用しました!【https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html】

・設定来:10%の場合

・たま積立以来:16.44%の場合

あなたも試しに積立額や期間を変更しながらどのくらいの運用が出来るのか確認してみてください!

投資額が大きければ大きいほど、投資期間が長ければ長いほど運用益が膨らみ右肩上がりの曲線になることが分かるかと思います。

はにたまのはに(妻)

①銘柄

eMAXIS Slim 全世界株式(オール・カントリー)

②この銘柄にした理由

・世界の株式に投資ができ、様々な国の経済成長の恩恵を受けられるから

・はにたまのたまが米国オンリーで積み立てており、リスク分散させるため

(ただし現在は米国の経済規模が巨大なため、この銘柄でも約60%が米国株となっています。)

・管理手数料が0.1144%と低いから

・つみたてNISA買い付けランキングが常にベスト3に入っており、清算のリスクが低く安心して長く積立てが出来そうだから

③平均リターン

・設定来:9.44%(設定日:2018年10月31日)

・はに積立以来:13.06%(積立開始日:2020年1月、確認日:2020年11月21日)

つみたて方法

①楽天証券を利用

楽天証券を利用している理由は、つみたてNISAによる積み立てでも楽天ポイントがザクザク貯まるからです!(月50,000円まで)

また毎月500ポイント以上をつみたてNISAの投資まわすことで、ポイント倍率(SPU!)も一倍アップします。

②夫婦それぞれで楽天銀行と楽天証券の口座を開設

③楽天証券内の「つみたてNISA」タブから上記の銘柄を選択し、毎月33,333円を積み立てるよう設定。

④積み立て日前までには、楽天銀行に積立額を入金しておく

あとは放っておいて、毎月きちんと積立が実行されているか見るだけ。

iSPEEDという楽天証券専用のアプリからも確認できるのでチェックは簡単です。

設定さえできれば、あとは自動的に積み立ててくれるので給与天引きのように「最初から手元に無いお金」という感覚で投資できます。

身を削って無理してお金を作る感じではないので、私はこの方法が気に入っています。

まとめ

つみたてNISAは投資初心者の登竜門と言えます。

はにたま家は実際につみたてNISAを初めてから資産運用にもっと興味が出ました。

それはあやしい投資案件に振り回されることとは違い、節約や倹約にも興味が増したり、世界のニュースに敏感になってきたということです。

結果的に資産運用に回す余剰資金が、当初より増えてきて興味のある投資にチャレンジできるようになります。

つみたてNISAが将来的に大きな運用を生んでくれるかどうかはまだわかりませんが、少なくともお金に対する考え方や使い方が変わり少ないコストで豊かな生活ができるように変化していくことは確信しています。

この記事を読んでみて少しでもつみたてNISAに興味が出てきたら100円からでもチャレンジしてみることをおすすめします!

その他にもはにたまブログでは夫婦の投資・節約・円満生活に関する情報を発信していますので、ぜひお立ち寄りください!

それでは今回も最後まで読んでいただきありがとうございました。

今後ともよろしくお願いします!

コメント