こんにちは!はにたまのたまです。今回は初の試みなのですが米国株の銘柄紹介をしていきます。

今回ご紹介する銘柄はPERIとなっており、現在自信満々でホールド中です。

精一杯調べたので、ぜひ最後までご覧ください。

そりゃ面白かったらね

それではよろしくお願いします!ブルブル

業績絶好調のペリオンネットワークの会社概要は?

会社概要

| 会社名 | Perion Network Ltd |

| ティッカーシンボル | PERI |

| 国 | イスラエル |

| 本社 | テルアヒブ |

| 設立日 | 1999年11月 |

| 上場日 | 2006年2月3日 |

| 市場 | NASDAQ (USD) |

| 業種 | IT・通信 |

| 時価総額 | 611百万ドル |

| 従業員 | 464人 |

PERIはイスラエルを拠点とするアドテック企業で、Webやモバイルベースのデジタルビジネス向けにエンゲージメントと収益化アプリケーションを提供しています。

本社はイスラエルのテルアヒブにあり、その他にもパリ、ロンドン、シカゴ、ボストン、シアトル、ニューヨーク、キエフ、バルセルナにも拠点を構えています。

時価総額は日本円で見ると、およそ660億円となっており米国市場では小型株に分類されると言えます。

イスラエルはコロナワクチンの接種率が世界で最も進んでいる国だよね

事業内容

PERIはSNSやケーブルテレビ、検索エンジンに向けてデジタル広告を出したい広告主に対して、エンゲージメントの高いデジタル広告を出すためのテクノロジーを提供している会社です。

ネット広告と言えば、全く興味のない広告が一面に出てくるイメージ。。。

検索してないのに如何わしい広告が急に出てきたりするよね

最近では自分好みの広告がパッと出てきたりもするよね

それはそれでちょっと怖かったりもする笑

PERIが提供するデジタル広告テクノロジーの一つとして動画広告あります。

簡単に言うと、コンテンツを利用する顧客一人ひとりに合った広告をサラッと流し、最後まで視聴すると商品の案内まで流してくれる広告となっています。

テレビのCMとは違って、一人一人に合った商品案内をしてくれるんだね

例えば検索エンジンで言うとマイクロソフトのBingと提携してPERIとマイクロソフト双方の売上に貢献しています。

2020年11月にもマイクロソフトとのパートナーシップの4年契約延長を発表しており、今後4年間の売上貢献はおよそ8億ドルになると予測しています。

その他にも主に下図のような大手企業が顧客なっており、投資家としては安心材料の一つと言えます。

自社の広告媒体をもたない企業にとっては、エンゲージメント、コンバージョンともに高いPERIのデジタル広告テクノロジーは導入するメリットがあると感じられます。

「ブランドと、ユーザーの親密さ・結びつき・絆・共感」のことを言います。例えば、広告の視認時間、クリックなどが挙げられます。

コンバージョン:

Webサイトにおける最終的な成果のことを指します。例えば、ECサイトでは商品の購入、紹介サイトではお申込み、コミュニティでは会員登録などが挙げられます。

株価チャート

直近1年

2~3月の調整でヨコヨコが続いているけど、1年間で見ると大きく上昇しているね!

上場来

2006年上場なのでグロース株にしては期間が長いね。ここ10年で株価が低迷してたことが分かるね。

ペリオンネットワーク(PERI)に投資する3つの魅力

アフターコロナでも成長し続ける企業

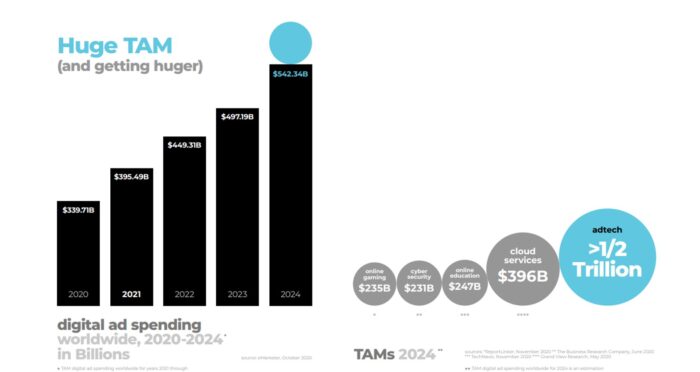

デジタル広告のマーケット規模は年々伸び続け、2024年には$542B(およそ60兆円!)まで膨らむと予想しています。

アフターコロナでは旅行、飲食といったサービス関連の広告出稿も増えてくると考えられるので見通しは明るく、株価の上昇も期待できます。

業績とモメンタムのダブルで株価上昇が期待できそう

グロース株としては割安

成長企業の株価が割安なのかどうかを測る指標としてPSRがあります。

成長著しい企業ではこのPSRが25倍以上となっており、非常に高い株価をつけています。

例えばZOOM($ZM)やクラウドストライク($CRWD)、スノーフレーク($SNOW)などはPSRが高い企業として有名です。

一方PERIはどうかというと、直近の決算数値である2020の売上高$328.1Mを年換算した数値と3/24時点の株価で求めると、1.86倍となります。

この先もマーケット規模の拡大に応じて売り上げも拡大することを想定するのであれば、かなり割安で放置されていると言えます。

PERIはモメンタムがまだ低く、時価総額も小さい方なので、注目されると株価が急上昇することも期待できます。

アフターコロナで業績回復を見込むとPSRはもっと低くなって割安感が上がるね

時価総額を年間売上で割って、算出されます。

新興企業同士の株価水準を判断する場合に使用されることなどがあり、PSRが低いほど、株価が割安と判断することができます。

引用:PSR 初めてでもわかりやすい用語集 SMBC日興証券

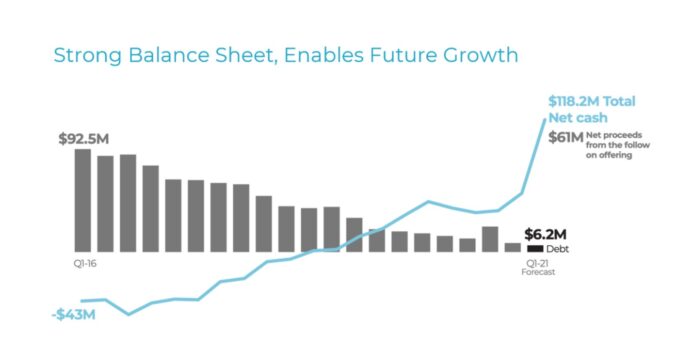

財務の健全性

上の図を見て分かるように、負債(棒グラフ)は年々減少しているにも関わらず現預金(線グラフ)は急激に増えてきています。

借金返しながらお金も貯めてるってことは、それだけキャッシュフローの良い事業に取り組んでいるってことだね

でもグロースなら事業規模拡大のためにもっとレバレッジかけて借金してでも投資していくべきじゃない?

うーん、確かにそういう意見もあるよね。これからは余剰資金をどういう投資に回していくのかも見ものだね!!

はにたまのたまが考える投資リスク

競合他社が多い

PERIが想定する競合他社だけでも上の図で挙げられており、PERIと同様業績好調な企業ばかりです。

また大企業で言えば、グーグルやフェイスブック、Twitterなども競合なども挙げられます。

事業規模は年々拡大していきますが、そのパイをどれだけ奪っていけるかがリスクと言えます。

参入障壁が低い

競合他社多いことからも分かりますが、デジタル広告企業は参入障壁が他の業種と比較して低いです。

独自の広告テクノロジーをもつ企業やコスパの良い企業が表れた場合、広告主はコンバージョンがより得られる広告を選択します。

市場規模拡大が確定しているなら、新進気鋭な企業がどんどん進出してくるのも当然なので、PERIにとってはリスクと言えます。

地政学的リスクが高い

PERIはイスラエルに本社を置く企業です。

イスラエルはITを主力とする経済発展著しい国である一方、中東に位置していることから昔からイランと衝突を繰り返しています。

経済制裁の応酬や、軍事衝突が起きれば、そのたびにPERIの業績とは関係なく株価が急落するリスクがあります。

引用:わかりやすい用語集 解説:地政学的リスク(ちせいがくてきりすく)

直近の決算確認 2020.4Q

サマリー

| 実績 | コンセンサス予想 | YoY | QoQ | |

| 売上高 | $118.3M | $111.5M | +25.5% | +51.3% |

| EPS | $0.45 | $0.18 | +9.6% | +40.6% |

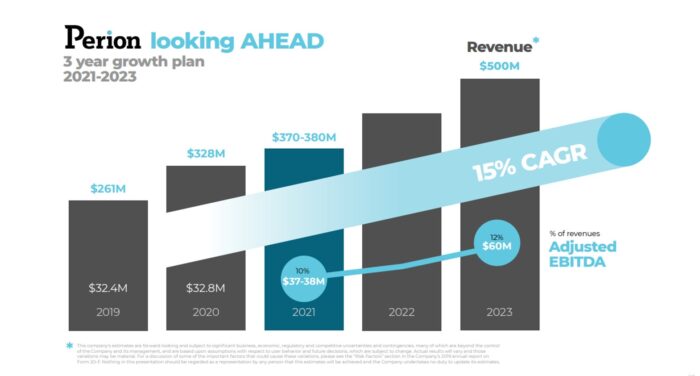

2021年度ガイダンス

| PERI予想 | アナリスト予想 | |

| 売上高 | $350~370M | $353.3M |

PERIの予想成長率は年率15%とかなり保守的な印象を受けるね

2021年1Qもガイダンスは軽く超えてくる可能性も高いのかなと考えちゃうな~

財務諸表

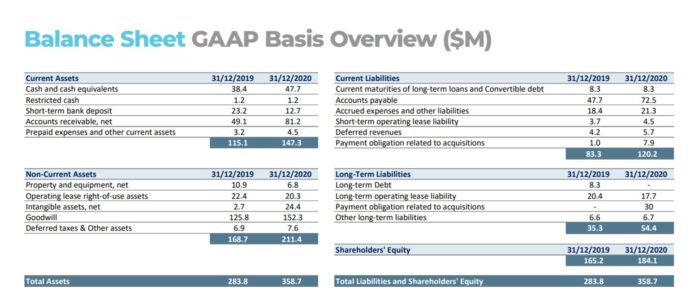

B/S

Goodwill(のれん)が$26.5M増加しており、企業買収が活発に行われていることが伺えるね。

キャッシュも積み上がってきているし、今後の事業拡大も期待が持てるね。

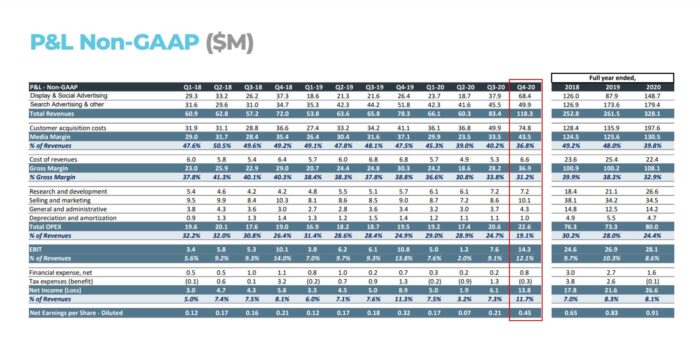

P/L

Q4の売上が抜きん出てるね!コロナのダメージを受けた企業のデジタル広告出稿が活発になるのは2021.1Q以降だとだと思うので、次回のP/Lも楽しみだな。

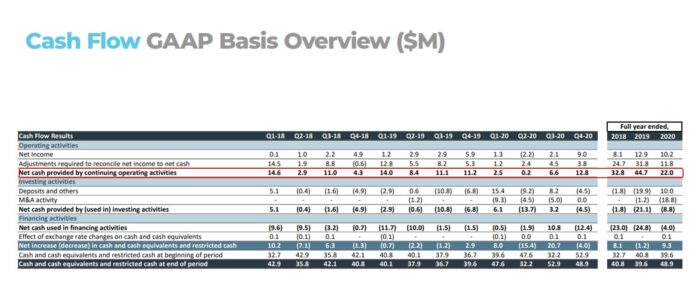

キャッシュフロー

営業キャッシュフローが常にプラスで推移していて、事業の強さを感じるね

コロナ下でもプラスを維持できたのはとても好印象!

まとめ

デジタル広告はアフターコロナでも大きく成長すると感じますし、PERIの広告の出し方には好感が持てます。

それも相まって業績好調で今後も大いに期待できます。

PERIを調べた結果、ゾッコンになってしまったので偏った内容になってしまっているかもしれませんが、個別株投資の一つの参考になれば幸いです。

それでは今回も最後まで読んでいただきありがとうございました。

コメント